今天上午,十二屆全國人大一次會議將舉行代表團全體會議審查預算報告。

這份《關于2012年中央和地方預算執行情況與2013年中央和地方預算草案的報告》已于前日發放到代表手中。報告包含了去年預算執行情況和今年的預算草案。財政部也受國務院委托,對這份報告草案進行了簡單的解讀。

但這份70頁、長達數萬字的報告,到底有哪些要點?如何看懂數據,又如何從數據中看到背后的政策導向?所謂“外行看熱鬧,內行看門道”,今日相關專家將為您解讀今年的預算報告草案——究竟應該怎么看?

預算報告是什么?

兩條線:政府的收與支 兩筆賬:花的錢收的錢

一份預算報告包括了預算執行的情況和預算草案。前者說明了上一年收支情況,而后者說明了下一年政府計劃的收支狀況。其中預算執行報告包括了公共財政預算的收支情況、政府性基金預算執行的情況、國有資本經營預算的執行情況,以及“落實全國人大預算決議的有關情況”四部分內容。

中國人民大學經濟學院顧海兵教授告訴記者,政府的收入傳統來說就是指稅收收入,當然在我國的國情之下,還包括一些費用的收入、國有企業上繳的利潤等。而支出則可以簡單理解為,“政府花出去的錢”。因此我國的預算報告由四部分內容構成。

“公共財政預算就是我們最傳統的對于財政的理解,”顧海兵說,“稅收等。”

“政府性基金包括的內容比較雜,比較好理解的就是彩票,”顧海兵說,“但是里面一大塊是土地收入,也就是土地出讓金。”

“國有資本可以簡單理解為國企。”中國人民大學經濟學院鄭超愚教授說。而最后一部分“落實全國人大預算決議的有關情況”則是對去年的財政政策做了簡單解讀。

而在第二部分,2013年的中央和地方預算草案包含的內容則相對豐富,尤其是在今年,還加入了社會保障基金的內容。預算草案包括以下幾部分內容:財政工作和預算編制的總體要求,積極的財政政策要點,公共財政預算安排情況,政府性基金預算安排情況,國有資本經營預算安排情況。

曾長時間關注“陽光財政”的政協委員蔣洪表示,相較于往年,今年預算報告的最大進步就是納入了社會保障基金的表格。

預算報告怎么讀?

看數據變化

讀出不同稅種的收入

看清民生的具體投入

在預算執行情況的報告中,文字部分介紹了中央財政以及地方財政的收入和支出情況。這一部分中,代表們可以讀出不同的稅種的稅收收入。例如,“國內增值稅19678.47億元,完成預算的97.2%”。

看稅收需分清國稅地稅

在我國,執行的是中央和地方兩級稅務制度。“也就是國稅和地稅,”顧海兵說,“國稅征收的最重要的就是增值稅,還有一部分企業所得稅。”另外,國稅還負責征收消費稅、燃油稅、進口產品增值稅、車輛購置稅等。

“地稅比較主要的稅種是個人所得稅,還有營業稅。”顧海兵說。這部分營業稅不包括鐵道部門、各銀行總行和各保險總公司集中繳納的所得稅。

看支出可側重民生投入

而在支出部分,報告也對分類支出的重點項目加以闡述。例如,“醫療衛生支出2048.2億元,提高新型農村合作醫療和城鎮居民基本醫療保險的財政補助標準,由每人每年200元增加到240元”。

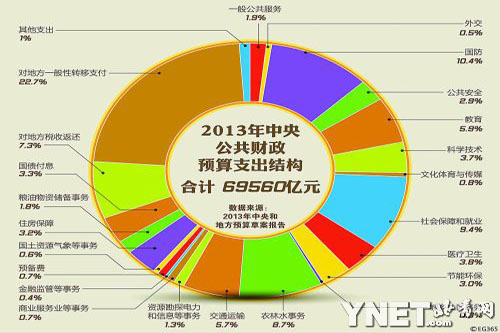

而在附表中,預算執行的情況按照公共財政支出情況、中央公共財政支出情況和中央對地方稅收返還和轉移支付情況三張表格加以闡述。其中,稅收返還指的是原屬于地方的稅收收入在改革后改為中央收入,這部分收入在財政分配中由中央政府返還給地方政府。而轉移支付指的是中央給予地方的補助資金。顧海兵和蔣洪都認為,這部分的分類過于“粗”了。“只按照外交、國防這種大類來分,其實讀不出來什么內容。”顧海兵說。這一點也得到了蔣洪的認同。蔣洪表示,在美國,財政預算的執行情況,就是一份好幾百頁的文件,而具體給每所學校多少財政補貼都是可以公布的。

看政府性基金收支

而除去公共財政的收入和支出之外,政府性基金的收支以及國有資本經營情況的收支也分別以文字和表格的形式加以闡述。其中中央政府性基金有29個收入門類和27個支出門類,以表格展示在報告中。但是地方性政府基金卻只有文字闡述。

顧海兵認為,在地方政府性基金中,土地出讓所得是最重要的一筆收入。在2011年這筆收入達到了33166.24億元,而2012年這筆收入也達到了28418.29億元。

查重點支出

從教育投入等看法定支出

從社保支出看錢夠不夠用

從社保支出結余看流量存量

鄭超愚介紹,隨著社會經濟發展,社保支出也會隨之增加。在今年的預算報告中,關于社會保障基金以三張表格的方式予以呈現,分別是收入預算表、支出預算表和結余預算表。

鄭超愚認為,結余表的出現意味著政府不僅僅關注資金的流量狀況,也開始關注資金的存量狀況。“不至于在將來,發現社保基金不夠用的事出來”。而鄭新業則認為,社保基金的支出應該更加有針對性地為低收入人群進行設計。“現在是低收入人群的大部分收入都用來繳社保了,而高收入人群只用自己收入的很小一部分繳了社保,但是低收入人群享受的社保基金總額仍然很少”。

從教育投入等看三項法定支出

在我國,目前有三項“法定支出”規定了經常性財政收入與教育支出、農業支出和科學技術支出的關系。

《教育法》規定,各級政府教育財政撥款的增長應高于財政經常性收入增長。2012年,全國財政收入比2011年增長了12.8%,而教育支出比2011年增長了15.7%,符合法律規定。《農業法》規定,中央和縣級以上地方財政每年對農業總投入的增幅應高于其財政經常性收入的增長幅度。2012年,對農林水事務的支出較2011年增長了25.3%。另外,《科學技術進步法》規定,國家財政用于科學技術經費的增長幅度,高于國家財政經常性收入的增幅。但由于預算報告未定義“經常性財政收入”這一概念,因此如何判斷三項法定支出的總量是否合理,存在一定難度。

從公共服務支出看節儉指向

預算報告中,對于大興節儉之風著墨甚多,引起代表委員的廣泛共鳴。

關于節儉更為詳盡的要求在預算報告之中,專門單設一節,要求“抓好政策落實,厲行勤儉節約”。具體舉措包括嚴格控制一般性支出和“三公經費”,加強會議費、差旅費和車輛管理,嚴格控制修建裝修辦公室等樓堂館所,進一步清理規范慶典、研討會、論壇等活動,努力降低行政成本。在介紹今年中央預算主要支出項目安排情況時,列出“一般公共服務支出”1350.58億元,增長1.5%。報告解釋說,增幅較低主要是落實中央有關規定,從嚴控制一般性支出,嚴格控制行政機關公用經費和項目支出。

讀政策導向

從收支項目看財政政策

與經濟政策導向的關系

在今年的預算草案中,提出繼續實行積極財政政策。中國人民大學鄭新業教授認為,從預算草案的收入和支出項目中,可以讀出財政政策與宏觀經濟政策導向的關系。“如果說政府的工作任務是保證經濟增長、應對經濟波動、升級產業結構、治理環境污染、調整收入分配這五項,那么今年的財政政策仍然是利于保證經濟增長和應對經濟波動的。”鄭新業說。

從稅收比重看“政策傾向”

鄭新業介紹,從公共財政收入來看,主要的收入仍然集中在國內增值稅、進口增值稅和營業稅這幾方面。而個人所得稅、資源稅和房產稅等稅種的收入卻只占很少的一個比例。“個人所得稅的起征點不斷提高,導致個人所得稅稅收下降,也不利于調整收入結構。”鄭新業說。這一點也得到了顧海兵的認同,“在國外,個人所得稅之于全國稅收所占的比例是非常高的。”

而同時,對能源的征稅并不多,因此導致能源價格較低。“能源價格便宜,經濟發展就還是依靠資源和能源,大家浪費起來也不在乎。”鄭新業說。而一旦對能源課重稅,能源價格提升,依賴能源的產業就會隨之衰落,從而產業結構就可以得到調整,而污染問題也能得到緩解。

從持續出口退稅看“保增長”

而持續的出口退稅也是一種“保增長”的政策選擇。“大量的產品仍將在中國生產,并出口到其他國家,就業是可以得到保證的。”鄭新業說。

而在支出方面,中央對地方的轉移支付是重點。“目前中央政府的職能有限,大部分職能還是地方政府在承擔。”鄭新業說,“從調整收入分配角度來說,低保是重點。”

在2013年的預算草案中,共計兩萬億的一般性轉移支付中,有接近四千億覆蓋了基本養老保險和低保這一欄目的轉移支付。“這里面也有不同,低保是比較直接的保障低收入人群的手段,”鄭新業說,“但是社保不太一樣,你繳得多,返還得多,繳得少,返還得少,這其實對低收入人群是不利的。”

鄭新業介紹,今年的一大進步是中央開始對流動人口實現轉移支付,雖然這一點沒有在預算草案中體現出來。“流動人口中有不少低收入人群,解決這些人的社會保障對于改善收入分配很有用。”他說。

文/本報記者 羅丹陽

制圖/謝爽 供圖/CFP

原文鏈接:預算報告究竟應該怎么讀?